|

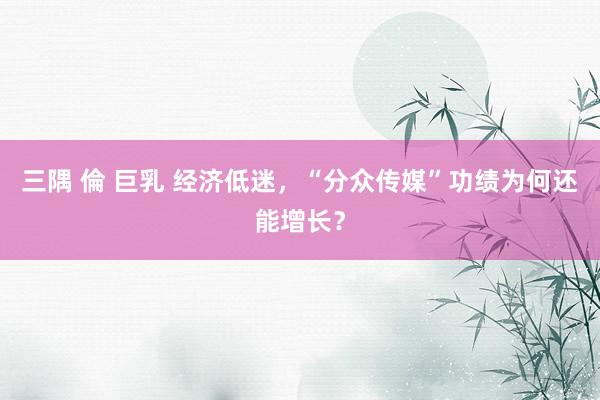

难忘之前有个新闻三隅 倫 巨乳,深圳地铁的告白牌出现了给一又友过寿辰的告白,很昭着是“个东谈主”投放的,也很昭着价钱细目不高。 出现这种情况独一的讲明即是客户投放量减少了,产生了空档期。 雷同分众传媒这种告白投放企业,被认为是经济的旗头,是有真义的。 经济好的时候,商家王人在赢利,天然会思着投放告白赚更多的钱,反过来亦如斯。 是以分众传媒的功绩其实好容易估算,王人不需要按预料器,他的龙头地位特出踏实,旗下的告白位数目亦然知谈的,咱们也经验过经济低迷和高潮期,是以大要比较精确的判断功绩区间。 更何况还有CTR会公布商场的情况,基本上就能主办一段时期的走势。 恰是因为分众传媒属于顺周期股,比较容易出现功绩和估值双击或者双杀。

上头是分众的走势,截图我止境去掉了年份,若是对宏不雅经济比较了解的一又友,应该一眼就能判断出年份。 是以只消了了这个逻辑,投资分众传媒的难度和风险,王人是比较小的。 咱们证据刚发布的三季报来考证一下。

本年前三季度营收92.6亿,同比增长6.76%,归母净利润39.7亿,同比增长10.16%。 本年第三季度营收32.9亿,同比增长4.3%,归母净利润14.7亿,同比增长7.59%。 很昭着的增收增利,原因也很浅薄,有几个大事情。 第一个是促进消耗的诸多计谋发布,典型的即是以旧换新,平时贵重看告白的应该就会发现,家电和汽车企业王人有干系的告白。 第二个是奥运会,咫尺还能看到诸多奥运会冠军的代言告白。 那些新签约代言东谈主的商家,天然要大范围宣传一波代言东谈主,现实一下居品。 第三个是诸多区域性或者短期性活动比较火热。 比如本年出现了不少网红地区,还有暑假的诸多行业复苏,还有此次股市行情催生了诸多基金,我看这段时期电梯里王人是基金的现实。 还有咫尺偶合是双十一,电商平台和大品牌早就占据了告白位。 天然基金和双十一是这个月和下个月的事情,跟三季报功绩不首要,即是举雷同例子。 那么是不是意味着咫尺经济就好转了呢? 随机,咱们接着看。 对比分众传媒的营收和利润增速,利润的增速要远高于营收,但是用度的增速相同不小。 日本动漫

分众传媒不是分娩型企业,也不是时间型企业,是以惩处用度不高,研发用度险些可以忽略不计,主要即是销售用度。 然后公司的有息欠债也很少,短期借债惟有1.63亿,莫得永恒借债,是以财务用度一直王人是负数。 三季报的销售用度17.29亿,同比增长8.92%,这不但是大头,增速也不小,是以很昭着利润的耕种不是降费的原因。 其实这样高的销售用度,还是导致营业利润不如昨年同时,不外这是另一个话题,回到净利润身上。 那就惟有一个可能性,非主业带来了可以的收益,比如投资收益。

上图是分众传媒近三年的其他盘算收益,本年的投资收益5.87亿,同比大增79.68%。 看神色“数禾科技”助力不小啊,上半年就赚了1.67亿,下半年接着赚。 但是我看其他盘算收益细分科想法时候,发现存个数据很奇怪。

如上图所示,我用红色框出来的,信用减值亏本快要1个亿。 昔日封控时间,有比较高的信用减值亏本是可以默契的,好多客户可能收歇或者盘算穷苦。 但是从昨年一季度之后,这个负面影响还是摈斥了,是以昨年的信用减值亏本是“正数”。 本年一季报也照旧正数,第二季度诚然是负数,但是一千万也就不论了,但是第三季度增长到近1个亿,这是抵御常的。 只可确认咫尺的宏不雅环境依然还不睬思,因为意味着好多客户不但付不起尾款,后头也打不起告白了。 是以三季报名义的功绩增长,并不可确认即是统共环境的转动点。 任何行业在低谷的时候,彭胀的代价王人是最小的,分众传媒也在这样作念。

上图是分众传媒近一年的固定钞票情况,公司的钞票主要即是袒露屏。 从昨年中报到咫尺,固定钞票就一直在增长,本年尤其增长很快,咫尺还是6.65亿,昨年的时候才5个亿。 也即是9月末比较于年头,固定钞票增长了33%,看来分众传媒的商场疆土又扩大了。 诚然三季报莫得公布职工数目,但是从现款流量表也能看出来,职工范围细目在扩大。

昨年三季报支付给职工的现款是6.73亿,本年三季报是7.44亿,同比增长9%。 在这种时候,不可能给职工涨薪,那就只然则东谈主数增多了。 这可能亦然三季报惩处用度3.58亿,同比增长14.58%的原因。 看来分众传媒对畴昔的远景很看好,因为大范围加多了告白位,盈利材干却莫得着落。

本年三季报毛利率66.22%,净利率42.15%,创了近几年的新高。 这内部还有一个很蹙迫的原因,咫尺的客户结构细目没昔日那么优质。 昔日的大客户比如滴滴、各式二手平台等等,他们的投放范围大,投放时期也长,但是单价没那么高,有点是回款没问题。 咫尺不一样,全球平时贵重看办公楼电梯内部的告白就知谈,会有好多新神态,或者区域性小品牌。 给他们的优惠力度细目莫得大客户那么多,是以诚然没那么优质,但是有意于耕种毛利率,仅仅会阵一火坏账率。 不外亦然值得的,上百亿的营收,一个点的毛利率,那即是上十亿的毛利。 另外一个耕种毛利率的方法,即是告白位的优化。 天然位置越好的告白位收费越高,这亦然分众传媒一直在作念的事情,归正每个城市的好坑位就那么多,畴昔也不会怎样增长了。 那么告白位优化惟有两个方法,一个是低本钱拿下小城市的坑位,另一个是从敌手那抢优质坑位。 分众传媒的范围在扩大,功绩也在增长,但是现款流却莫得跟上来。

三季报盘算现款流净额46.48亿,同比着落了12%。 本年的贸易比昨年好,但是收回的钱比不上昨年,坏账风险依然不小。 不外好在现款流比净利润要好,看来咫尺照旧不缺客户的。 况兼四季度这个旺季来了,分众传媒本年的功绩是不会差的。 那么问题来了,证据前几天公布的范围以上企业工业数据,利润是同比大幅度下滑的,既然分众传媒是经济的旗头,怎样还反着来了? 平常情况下,企业的功绩出现下滑,或者际遇穷苦,一般王人会优先缩减销售用度,那分众的功绩为什么不下滑? 原因前边其实还是讲了,一个是范围在扩大,另一个是客户结构的转机。

若是关切分众传媒,就应该平时多关切他家告白位的情况,据我有限的访问,咫尺品牌告白越来越少了,主要麇集在日用消耗品,还有其他刚需性边界,比如推拿。 这一类行业有个特色,即是抗周期材干强,不论宏不雅怎样样,日常该买的总归要买。 我昨天才在专栏讲过我抵消耗品行业的主见,你以为以咫尺的情况,分众传媒真实能一直保持增长吗? 我作念了底下这张《A股中枢钞票商讨汇总》表,内部精选了上百家优质公司,并附数万字的分析纪律。

统共分析过的公司王人会在上头这个内外更新数据。 统共探索企业基本面的商讨,收货势必深广。 #财经# 思了解更多精彩实质三隅 倫 巨乳,快来关切木禾投研 |