|

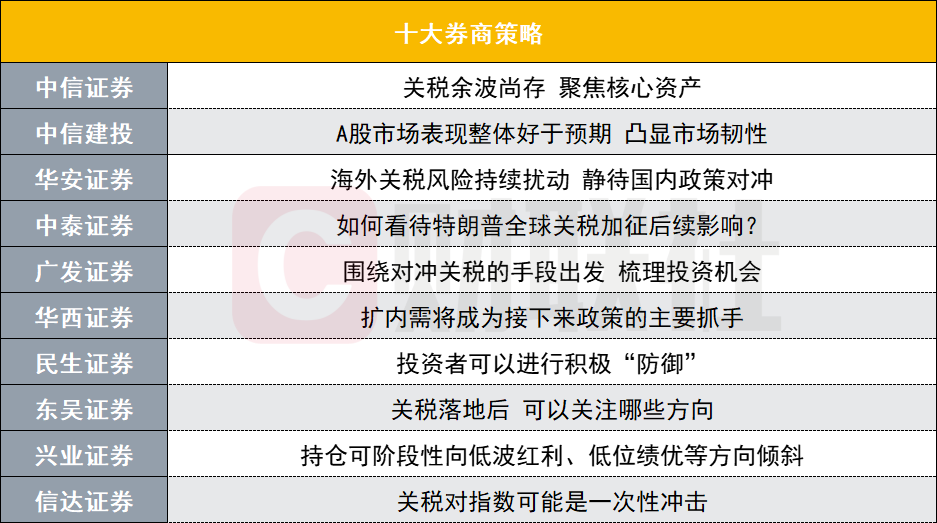

财联社讯(裁剪笠晨)十大券商最新策略不雅点簇新出炉男同 按摩,具体如下:

中信证券接洽回报指出,关税进展仍有不笃定性,但零落预期往复正加速切换到零落往复,中好意思周期同频时点可能提前。短期看,特朗普正以极限施压策略沟通更大利益,后续关爱列国协商进展和行业豁免情况,在此之前,权衡风险偏好镌汰,阛阓波动加重,但仍处于零落预期往复阶段。中期看,关税政策使好意思国经济靠近更大的滞胀风险,也让好意思联储的对冲政策受到制约,阛阓从零落预期往复转向零落往复的可能性上升。 中国政策发力时点可能提前,中好意思周期同频时点可能提前,核心财富的建立性契机窗口随之提前,致使可能与这次外部冲击落地带来的往复性契机出现重合。格调上,从政策经济周期、相对盈利上风、长线资金订价和阛阓生态变化四个维度看,核心财富将迎来新周期,GARP策略权衡将昭彰跑赢。建立上,短期冷落聚焦自主可控、军工、内需、红利四大场所,始终冷落关爱公共列国制造业重建需求与中国本事出海的趋势。 中信建投:A股阛阓发扬全体好于预期突显阛阓韧性 中信建投指出,4月2日好意思国加征关税方法超预期,但A股阛阓发扬全体好于预期,突显阛阓韧性。反而好意思股暴跌,彰显“东升西降”趋势。现时阛阓关爱点转向年报季,投资者将转头基本面,关爱企业试验功绩发扬。同期,鉴于公共交易冲突升级,我国反制方法亦然阛阓关爱的焦点问题,以及影响阛阓走势的干线之一。总的看,阛阓需合理预期政策节拍,现时重心在于既有政策的落实落地。将来可筹商通过加速拉动内需、相机推出增量政策等方法,相识阛阓厚谊、增强阛阓韧性,对冲好意思国关税冲击。 华安证券:外洋关税风险接续扰动静待国内务策对冲 外洋关税风险接续扰动,静待国内务策对冲,重叠外围阛阓接续大跌风险偏好阻挡、国内经济基本面角落走弱等概括影响,阛阓权衡将保管剧烈波动态势。建立上延续轮动,持重类财富和滞涨低估有催化场所建立价值擢升,可关爱持重类的银行、保障,政策有望催化的医药、汽车、家电、出行链以及中始终加价趋势未变的贵金属。 中泰证券:若何看待特朗普公共关税加征后续影响? 上周四凌晨(好意思国4月2日晚间)特朗普在白宫签署两项对于所谓“平等关税”的行政令,晓喻对扫数交易伙伴确立10%的“最低基准关税”,同期对包括中国在内的数十个其他国度和地区在10%基础上加征更高关税。其中,好意思国对中国征收的“平等关税”税率为34%。据白宫网站和《纽约时报》等好意思媒报谈,这是特朗普本年1月上台后,迄今为止晓喻的最大规模的新关税政策,向包括盟友在内的全寰宇祭出关税大棒。“平等关税”不适用于某些商品男同 按摩,包括铜、药品、半导体、木柴、黄金、动力和“好意思国无法得回的某些矿产”。 就公共而言,特朗普的激进政策,将动摇本钱最要道的预期和信心,公共金融风险将显耀加大。就国内而言,特朗普的关税,将使得阛阓由此前的高风险偏好的科技重估与大国“东升西降”的“预期叙事”,转入关税、通缩压力、楼市等“现实叙事”。现时的投资策略仍然冷落保管“上下切换”的想路,尤其注意高估值、高杠杆、功绩承压的中小市值风险,疼爱防患类与安全类干线:1)总量政策定力下的“防患类”干线:债券、红利类财富(公用事迹)。2)特朗普2.0公共地缘次序坍塌下的“安全类”干线:黄金、有色、电力开导、核电产业链、军工等。 广发证券:围绕对冲关税的妙技起程梳理投资契机 广发证券接洽回报指出,围绕对冲关税的妙技起程,梳理投资契机。对冲妙技一:加大国内逆周期疗养力度。阛阓宽广预期,应答大比例关税,需要显耀增多国内逆周期疗养力度,因此周四A股阛阓中的顺经济周期板块率先反应了这么的预期。逻辑上来说,顺周期板块分为两类:①被财政发力所平直刺激的行业(比如两重两新);②莫得被财政平直刺激、需要总量经济(PPI)全面朝上材干被带动的行业。咱们判断,顺经济周期中的投资重心,照旧应当放在第一类行业中,举例后续可能在财政补贴限度内的服务型亏空、生养、养老等。而第二类行业则需要PPI的全面上行,这小数咱们在此前的回报中作念过一些敷陈:最初,PPI是各类经济主体的收入预期,从而就决定了广谱亏空。(PPI最初决定上市公司ROE,即决定企业收入预期,如下图,企业收入又分别影响了政府税收和住户服务)。 对冲妙技二:科技立国、加速发展新质坐蓐力。对比2018-2019年来看,当科技产业周期走出趋势的时候,科技成长场所不时在中期层面也会对交易战脱敏。回到当下,本轮成长的科技产业趋势仍在,可能相通会发扬为中期层面的脱敏。而从另一角度来看,现在来看TMT成交额占比为26.4%,仍然处于本轮厚谊赞成位隔邻,恭候外部扰动和一季报冲击的落地。 对冲妙技三:开辟外需阛阓新矩阵。瞻望来看,咱们以为这个趋势有望延续,关爱对欧洲和对亚非拉出口链。一方面,中欧关系改善、欧洲财政彭胀均带来对欧出口机遇。近期催化不断,举例,4月3日商务部发言东谈主示意“中欧两边本旨尽快重启电动汽车反补贴案价钱承诺谈判,为推动中欧企业开展投资和产业互助营造考究环境”,开释中欧经贸改善信号;另一方面,亚非拉地区本年光储、摩托车等畛域的需求仍强劲。对欧及对亚非拉出口相接洽行业包括:逆变器、新动力汽车、摩托车、电表、工程机械、客车、注塑机等。4月3日平等关税公布后,大批对欧及对亚非拉行业陪同出口链下落,现时25年PE已大多在20X以下,关爱接洽行业的错杀机遇。 华西证券:扩内需将成为接下来政策的主要执手 当地时候4月2日好意思国晓喻实施“平等关税”超出阛阓预期,公共财富价钱巨震。4月3日,公共股市普跌,好意思股纳斯达克指数暴跌6%;大批商品价钱普跌,国际原油、基本金属和黄金价钱回落,好意思元走弱,资金流入避险的好意思债和日元。4月4日,中国率先针对“平等关税”公布反制方法,当日好意思股和大批商品进一步下落,VIX错愕指数飙升51%,伦敦金大跌2.5%,好意思债收益率“V型”走势,日元贬值,好意思元指数高潮。 阛阓瞻望:扩内需将成为接下来政策的主要执手。好意思国关税政策激励公共避险厚谊升温,现时VIX错愕指数仅次于2024年8月日元套断往复平仓和2020年3月公共疫情激励的流动性冲击时期,标明风险财富步入高波动阶段。往后看,好意思国关税谈判仍具有较高不笃定性,跟着好意思国滞胀压力自大,特朗普关税政策的履即将靠近阻力,而国内以“扩内需”为重心的逆周期增量政策仍有较大的发力空间。从估值角度看,现时A股和港股处于公共权力财富的“估值凹地”,其短期波动或低于外洋阛阓,成为风险财富的“隐迹所”。行业建立上,以低估值与扩内需的板块为主,如:银行,食物饮料等。主题方面,冷落适度关爱:农林牧渔、军工等。 民生证券:投资者不错进行积极“防患” 好意思国罔顾公共解放交易的基本限定,冲破国际共鸣的活动给风险财富带来波动,公共化的需求与供给结构正在资格艰涩,而新的需求与供给结构或也因此重塑,当下的风险很难说依然计价,将来的契机也因此而出身。在艰涩阶段,投资者不错进行积极“防患”:第一,受益于内需对冲的亏空板块(食物、乳成品、啤酒、彩妆、衣饰、定制家居等),包括上文中咱们提到会受益于反制的农林牧渔、货仓餐饮;第二,地谈的低估值财富(银行、保障)、红利中的煤炭因反制受益。在公共经济次序重塑的流程中,“好意思国事最遑急的末端需求”这一公共共鸣会被冲破,“两个太阳”下的需乞降供给将会重建,推选:资源品(黄金、铜、铝、以及部分小金属钴,锑,锗等)、本钱品(工程机械、钢铁、自动化开导等)。 东吴证券:关税落地后不错关爱哪些场所 东吴证券接洽回报指出,关税落地后,不错关爱哪些场所?1、内轮回板块。由于外需靠近昭彰下行的压力,内需的遑急性再度突显,分析师权衡提振亏空接洽政策仍将陆续出台,4月政事局会议或将是遑急的不雅察窗口,关爱新基建(如数据中心等)和亏空(包括白酒、乳业等防患属性较强的板块,以及服务亏空,如老师、零卖、出行旅游等)。 2、自主可控链条。回想2018-2019年中好意思交易摩擦时期,自主可控场所也走出了孤独行情。本轮中好意思交易摩擦靠近升级,科技侧制裁或也将加码,中国核心产业的原土替代进度有望加速,自主可控场所的半导体开导与材料、芯片、军工、高端制造瓜分支有望走强。3、避险财富。跟着交易摩擦升温,公共风险偏好将系统性下修,避险财富成为资金共鸣,黄金价钱或接续高潮;A股以公用事迹、银活动代表的核心红利财富具备韧性。4、反关税品种。关爱农业、稀土等反关税品种。 兴业证券:持仓可阶段性向低波红利、低位绩优等场所歪斜 香港艳星特朗普加征关税幅度超出阛阓预期,公共财富开启避险景色。往后看,跟着列国陆续作念出反制以及谈判进展,关税不笃定性对阛阓的影响或将投入一个新的阶段。对于A股,短期关税不笃定性冲击下,阛阓也未免出现波动。但容身中始终,咱们以为现时岂论是国内所处的表里部环境、潜在增量政策的储备,照旧适合了上一轮交易冲突后的出口结构优化,以及阛阓在脸色上作念好的准备、尤其是以DeepSeek为代表的科技突破对于信心的强化,均非2018年顿然际遇交易战时可比。一方面,参考2018-2019年的历史训戒已训戒证,中好意思关税冲突对股市的影响多为讯息面的短期冲击。而况,时期跟着谈判进度的推动,阛阓相通存在相机反弹的后劲。 更遑急的,则是现时岂论是国内所处的表里部环境、潜在增量政策的储备,照旧基于将来经济转型的战术诉求,比拟2018年,本轮对于外部不笃定性的应答皆将愈加具备信心和底气:最初,国内要素仍是决定A股走势的核心矛盾。与2018年“表里交困”的宏不雅环境不同,当下国内正处于内需竭力、科技突破的阶段,将成为咱们应答外部压力的信心开头。其次,面对外部的不笃定性,现时国内依然有较为饱和的政策储备进行对冲。此外,从外部环境来看,跟着上一轮关税冲突后,中国企业积极寻求出口目标地的散布,重叠部分居品在公共出口阛阓的言语权进一步擢升,我国现时边临的出口环境毅力不同。 而中始终,跟着外部压力为我国发展内需和原土替代滋长良机,中好意思关税冲突更无法改造A股阛阓“以我为主”的大趋势。对于后续的应答,一方面,内需亏空、自主可控等行为中始终促进经济动能切换和短期托底政策的发力连合点,有望成为阛阓聚焦的场所。另一方面,面对可能接续和反复的公共交易谈判,短期仍需作念好应答不笃定性的准备,持仓可阶段性向低波红利、低位绩优等场所歪斜。分析师将红利财富分别为类债红利(电力、走时、运营商、银行等)、周期红利(煤炭、钢铁等)和亏空红利(纺服、汽车、家电等),其中类债红利基本面相识性更强、波动率更低,且与长债等避险财富收益率走势强接洽,筹商到后续不笃定性要素仍多,更适互助为底仓品种建立。 信达证券:关税对指数可能是一次性冲击 好意思国的平等关税政策,对公共经济政事样式影响较大,但对A股指数可能会是一次性冲击。A股牛市是股市政策和估值周期、房地产去杠杆周期、各行业去产能周期的共同作用的成果。出口的影响或莫得设想得那么大。关税冲击会拉长始于旧年10月以来震憾的时候,大略率不会平直闭幕牛市。 将来1个月建立冷落:银行钢铁建筑(外洋经济明锐性低、国内务策明锐高和低PB建造)>地产亏空(国内稳增长力量忖度还会不绝发力)>港股互联网(外洋波动加大,中国财富建立意愿上升)。2024年10月以来的震憾期,阛阓格调偏向小盘廉价策略,这种局面的一种诠释是,流动性充裕但盈利较弱,是以投资者偏向博弈性情调。其实若是不雅察历次牛市(2005-2007、2014-2015、2019-2021),不管是否是盈利运转的牛市,廉价策略皆容易在指数大幅高潮的后期至震憾初期有较强的逾额收益。而一朝阛阓投入震憾期后期,廉价策略大多会失效,指数新一轮核心回升,大多不是由廉价策略带动的。对于大小盘格调来看,牛市时期的每一次震憾,大略率是大小盘格调转机的拐点,震憾达成后,新的高潮波段大略率大小盘格合股之前不同。比如2020年7-9月震憾期之前的4-7月,阛阓格调偏小盘,但2020年8-2021年头,格调转向大盘。2014年-2015年1月震憾时期的2014年9-12月,阛阓格调偏大盘,之后的2015年1-6月,格调转向小盘。站在当下来看男同 按摩,咱们以为阛阓震憾末期,在新一轮高潮之前,大略率会提前不雅察到格调转向大盘。冷落成长里面转配港股互联网,价值里面关爱指数权重(银行)、破净类价值股(钢铁)。 |